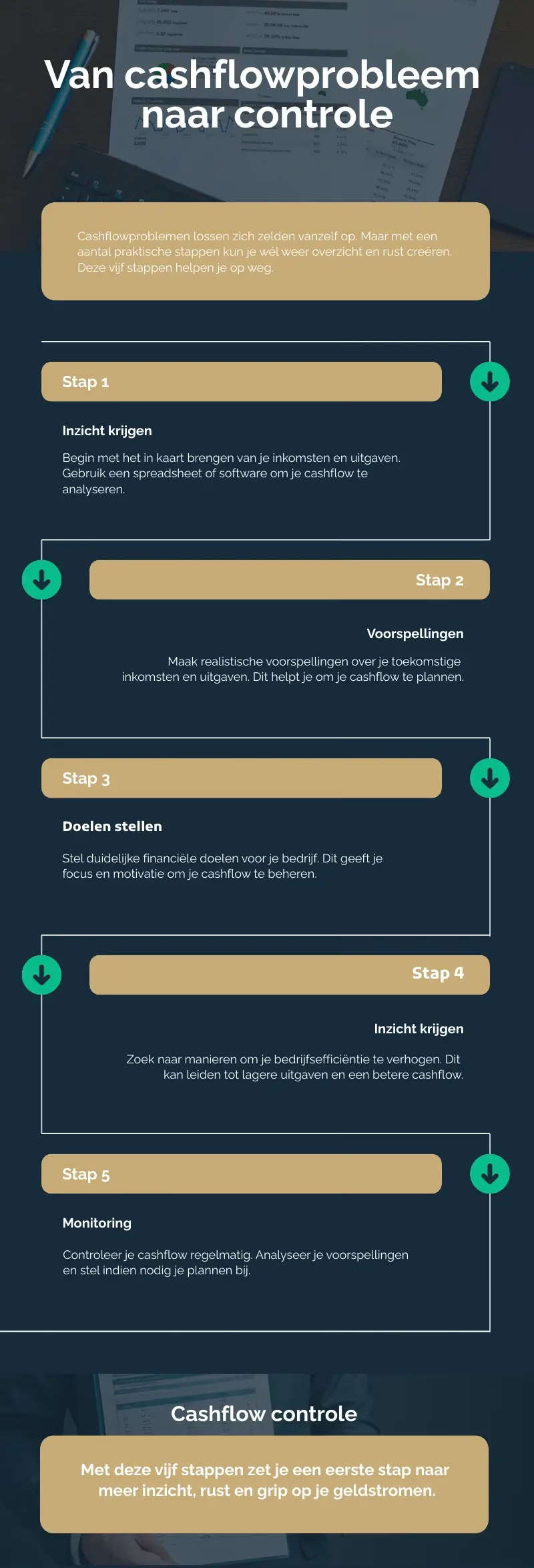

Je bent ondernemer. Je hebt lef, visie, en een tomeloze drive. Je bent niet van de excuses, maar van de actie. Maar wat als je er, ondanks al je inzet, niet meer uitkomt? Als de cijfers keihard zijn en je voelt dat je steeds minder grip krijgt? De stapel onbetaalde facturen groeit, de bank blijft bellen, en de Belastingdienst lijkt je nieuwe penvriend geworden. In je achterhoofd gonst een gedachte waar je niet aan wílt denken: “Misschien is faillissement de enige uitweg.”

Wacht. Adem in. Want er is meer mogelijk dan je denkt. Echt waar. Failliet gaan hoeft geen eindstation te zijn. En sterker nog: je kunt het soms helemaal voorkomen. Met de juiste begeleiding — bijvoorbeeld via crediteurensanering — kun je weer lucht krijgen en stap voor stap werken aan herstel. Mits je weet waar je moet beginnen. En daar helpen we je bij.

Inhoudsopgave

Faillissement is niet het einde, maar vaak ook niet nodig

In 2024 gingen al meer dan 4.200 bedrijven failliet – het hoogste aantal in jaren. Veel daarvan hadden misschien gered kunnen worden. Want wat veel ondernemers niet weten, is dat je schulden ook op een andere manier kunt aanpakken. Zonder rechter, zonder curator, zonder dat alles instort.

We hebben het over crediteurensanering. Dat is geen geheim wapen, maar een nuchtere oplossing: je maakt heldere afspraken met je schuldeisers. Jij betaalt een deel van wat je hen verschuldigd bent, zij schelden de rest kwijt. Geen tovertruc, maar een eerlijke ruil: liever iets dan niets. En ja, dat kan gewoon. Karel kan je er alles over vertellen.

Karel: van 1,2 miljoen schuld naar een doorstart

Alweer een ondernemer gered van een faillissement. Dankzij crediteurensanering

Karel runt sinds zeven jaar een productiebedrijf met twaalf mensen in dienst. Een vakman met hart voor zijn bedrijf. Maar door opeenvolgende tegenvallers – van corona tot vertraagde leveringen en stijgende kosten – belandde hij in een financieel moeras. Hij zag geen uitweg meer. De teller stond op 1,2 miljoen schuld. Uit wanhoop meldde hij zich bij een advocaat om faillissement aan te vragen.

Maar dat gesprek nam een onverwachte wending. De advocaat legde uit dat er ook een andere route mogelijk was: buiten de rechtbank om tot een akkoord komen met alle schuldeisers. Die optie had Karel nog niet gehoord. Gelukkig wél gekozen.

Samen met de advocaat en ons team gingen we aan de slag. In slechts negen weken stelden we een stevig herstelplan op en gingen we het gesprek aan met álle schuldeisers. Transparantie en openheid speelden een sleutelrol. Karel gaf inzicht in zijn cijfers, legde uit waar het misging en toonde zijn toekomstplannen. De gunfactor groeide – leveranciers zagen liever een afgeslankt maar bestaand bedrijf dan niets.

Uiteindelijk accepteerden alle partijen een betaling van slechts 22,6% van de openstaande vorderingen. Tegen finale kwijting. Zo kan crediteurensanering ook.

Vanuit dat akkoord bouwden we aan een nieuwe basis: een aangescherpt businessplan, een kleinere maar stabiele organisatie, en in sommige gevallen zelfs een hernieuwde samenwerking met crediteuren.

Vandaag is Karel niet alleen schuldenvrij, maar ook weer ondernemer met perspectief. En bovenal: weer regisseur van zijn eigen toekomst.

Wat is een minnelijk akkoord?

Een minnelijk akkoord is een vrijwillige regeling tussen jou en al je schuldeisers. Het idee: je biedt een percentage van de openstaande schulden aan – bijvoorbeeld 20% – in ruil voor finale kwijting van de rest. Je doet dit buiten de rechter om. Het is sneller, goedkoper en minder ingrijpend dan een faillissement. En belangrijker: je houdt zelf de regie over je bedrijf.

Voor schuldeisers is het vaak ook aantrekkelijker. Want bij een faillissement zien zij vaak slechts een fractie van hun vordering terug, als ze al iets krijgen. Met een minnelijk akkoord kunnen ze direct een redelijk deel incasseren én dragen ze bij aan een oplossing.

Voorwaarde is wel dat álle schuldeisers akkoord moeten gaan. Eén weigeraar kan het plan laten klappen. En die is er helaas vaak wel. Denk aan een verhuurder met oude wrok, of een leverancier die niet wil toegeven. In dat geval is het belangrijk om alternatieve routes te kennen – zoals het WHOA-traject.

WHOA: reddingsboei voor wie het verdient

Sinds 2021 is er de Wet Homologatie Onderhands Akkoord (WHOA). Die maakt het mogelijk om een schuldeisersakkoord af te dwingen, zelfs als niet alle partijen vrijwillig instemmen. De WHOA is speciaal ontworpen voor ondernemers met een levensvatbaar bedrijf dat tijdelijk in zwaar weer verkeert. Je stelt een schuldenregeling voor waarin je je schuldeisers een percentage van hun vordering aanbiedt. Als een meerderheid binnen elke schuldeisersgroep (bijvoorbeeld leveranciers, banken, fiscus) akkoord gaat, kun je via de rechter het akkoord homologeren. Dat betekent: wettelijk bindend maken – ook voor de dwarsliggers.

Het voordeel? Je voorkomt dat één onredelijke partij je hele plan saboteert. Je blijft zelf aan het roer van je bedrijf, zonder dat een curator het overneemt.

Let wel: dit is geen route voor ondernemers die hun administratie niet op orde hebben of hopen op een wonder. De rechter toetst streng. Je moet onderbouwen dat je bedrijf na de sanering weer gezond kan draaien. Dat betekent: een realistisch toekomstplan, heldere begrotingen en transparantie over je situatie. Geen luchtkastelen, maar harde cijfers. Precies waar wij je bij kunnen helpen.

Waarom je dit niet alleen moet doen

Een schuldeisersakkoord sluit je niet even tussen de lunch en je btw-aangifte door. Je hebt een helder plan nodig, inzicht in je cijfers, en het lef om transparant te zijn. Je moet onderhandelen, overtuigen, en soms juridische stappen zetten. En wij hebben de nodige ervaring met dit soort crediteurensanering vraagstukken.

Maar je hoeft het niet alleen te doen

Bij CijferAdvies helpen we ondernemers zoals jij met:

- Een QuickScan van je situatie

- Het opstellen van een realistisch herstelplan

- Ondersteuning bij onderhandelingen met schuldeisers

- Samenwerken met juristen voor een minnelijk akkoord of WHOA-traject

We kijken naar je bedrijf, je cijfers én jouw verhaal. Want achter iedere schuld staat een ondernemer met potentie.

Belangrijk om te weten:

- De Belastingdienst wil meestal het dubbele percentage t.o.v. andere schuldeisers.

- Kleine mkb-schuldeisers moeten bij een WHOA-akkoord minimaal 20% krijgen.

- Je plan moet altijd beter zijn dan wat schuldeisers bij een faillissement zouden krijgen.

Oftewel: dit vraagt om een doordachte aanpak. Maar dat is precies waar wij voor zijn.

Geen taboe, maar een tweede kans

Veel ondernemers schamen zich voor schulden. Snap ik. Maar weet je? Ondernemen is risico nemen. En soms loopt het anders dan gehoopt. Juist dan is het krachtig om hulp te vragen. Om niet blind de afgrond in te lopen, maar te kijken waar je de bocht nog kunt nemen.

Crediteurensanering is geen zwaktebod. Het is leiderschap.

Klaar om je kop weer boven water te krijgen?

Wacht niet tot de deurwaarder je dwingt. Neem vandaag de regie terug. Vraag een gratis QuickScan aan bij CijferAdvies. We kijken met je mee en laten je zien wat wél kan.

Misschien is dit jouw Karel-moment.

Plan direct een QuickScan of neem contact op met Adriaan Koppens.