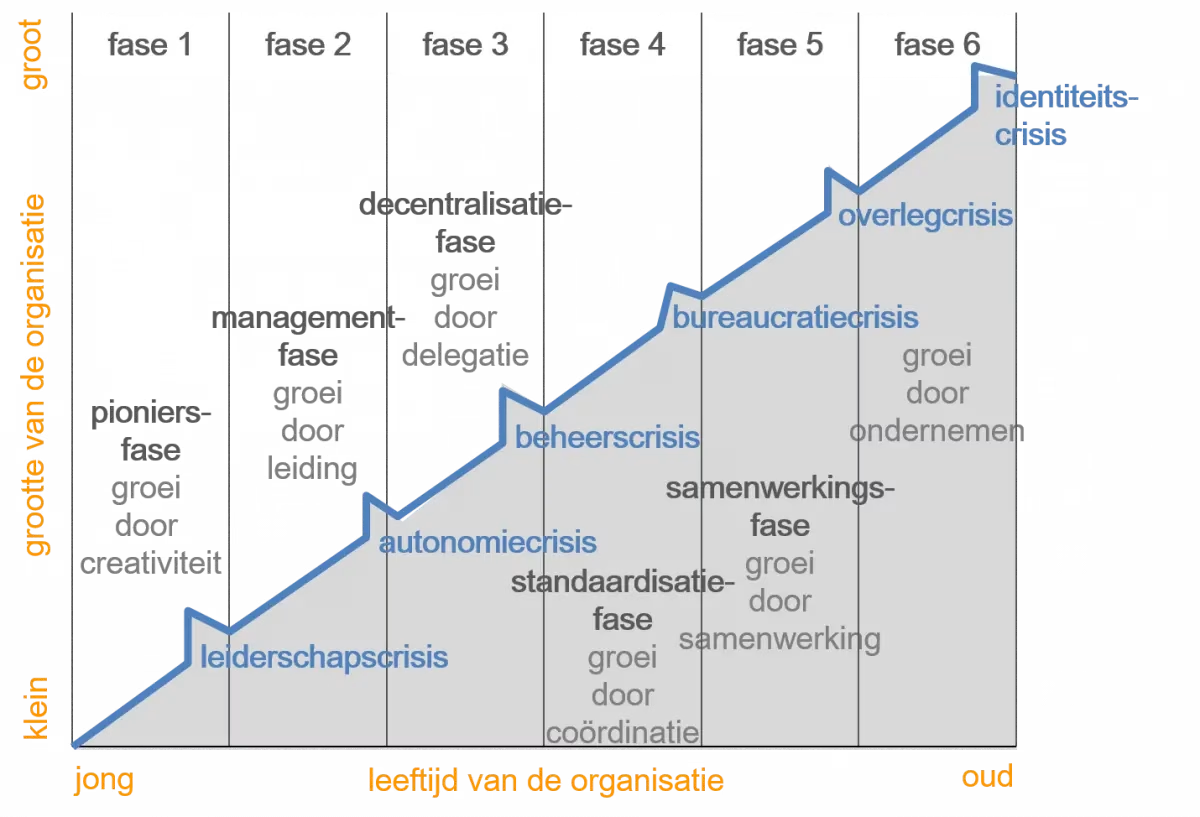

Elk bedrijf wil groeien, maar hoe doe je dat op een slimme en duurzame manier? Groeien zonder de grip op je financiën te verliezen en zonder dat de organisatie vastloopt in inefficiënties is een uitdaging. Het groeimodel van Greiner beschrijft vijf fasen die bedrijven doorlopen: de pioniersfase, organisatiefase, managementfase, schaalfase en consolidatiefase. Elke fase brengt unieke uitdagingen met zich mee op het gebied van financiën, administratie en strategie.

Hoe je grip houdt op je groei

Hoe groeit een bedrijf succesvol? Om succesvol te groeien is grip op je cijfers onmisbaar. Met een stabiele financiële basis kun jij strategische keuzes maken en risico’s beter beheersen. Als je geen inzicht hebt in je cashflow, winstgevendheid en kosten, loop je het risico dat groei je juist in problemen brengt. Dit betekent dat een solide boekhouding en een goed financieel plan niet mogen ontbreken.

Wil je groeien? Dan draait het niet alleen om meer omzet. Het vraagt om een doordachte strategie waarbij je de juiste beslissingen neemt op basis van actuele en betrouwbare cijfers. Een paar belangrijke adviezen:

- Inzicht in cashflow: Weten wanneer geld binnenkomt en uitgaat is belangrijk om niet voor verrassingen te staan.

- Kostenbeheersing: Groei brengt vaak extra kosten met zich mee. Een strak financieel beheer voorkomt dat deze kosten ongecontroleerd stijgen.

- Investeren op het juiste moment: Nieuwe medewerkers, apparatuur of technologie zijn nodig om te schalen. Een financieel plan helpt om te bepalen wanneer deze investeringen verantwoord zijn.

- Grip op administratie: Een efficiënte boekhouding zorgt ervoor dat je tijdig facturen verstuurt, belastingen correct afdraagt en inzicht hebt in de winstgevendheid van je bedrijf.

- Voorspellend werken: Door niet alleen naar historische cijfers te kijken, maar ook toekomstscenario’s door te rekenen, kun je op tijd bijsturen en voorbereid zijn op groeikansen en uitdagingen.

- Dashboard gestuurd ondernemen: Zonder een actueel maandelijks dashboard onderneem je blindelings. Dit dashboard geeft je direct inzicht in je financiële situatie en helpt bij tijdig bijsturen. Zonder deze inzichten weet je niet waar je staat en neem je beslissingen op gevoel in plaats van op basis van feiten.

CijferAdvies helpt jou om grip te houden op jouw groei. Met advies over boekhouding, belastingoptimalisatie en winst- en verliesanalyses zorg je ervoor dat je onderbouwde beslissingen neemt. Dus hoe een bedrijf groeit zonder een maandelijks dashboard? Als een dwaas zonder stuur.

Voorbeeld: Van start-up naar succesvol bedrijf

Laten we eens kijken naar het verhaal van Mark, een ondernemer die zijn bedrijf van de grond af heeft opgebouwd. Mark begon als zelfstandige in de IT-sector en had een innovatieve dienst ontwikkeld. In de pioniersfase draaide hij zelf alle werkzaamheden, van acquisitie tot administratie. Dankzij een goed financieel inzicht wist hij welke investeringen nodig én mogelijk waren om te groeien zonder in de problemen te komen.

Toen zijn klantenbestand groeide, moest hij personeel aannemen. In de organisatiefase leerde hij delegeren en ontwikkelde hij processen om efficiëntie te waarborgen. Met de hulp van CijferAdvies kreeg hij grip op salarisadministratie en cashflowbeheer, waardoor hij kon investeren in nieuwe technologieën. Daarnaast implementeerde hij een actueel maandelijks dashboard, waarmee hij in één oogopslag kon zien waar hij financieel stond. Dit hielp hem bij het tijdig bijsturen en het maken van weloverwogen beslissingen, in plaats van te ondernemen op basis van aannames.

In de managementfase breidde hij zijn team verder uit en werden specialisten aangenomen voor HR, marketing en IT. Dit bracht complexiteit met zich mee, maar door strategisch financieel advies kon hij slimme keuzes maken en de winstgevendheid van het bedrijf waarborgen.

Zijn bedrijf bleef groeien en in de schaalfase moest hij automatiseren om efficiënt te blijven werken. Hij maakte gebruik van subsidieadvies en strategische groeiplannen van CijferAdvies om internationale uitbreiding te realiseren. Nu, in de consolidatiefase, heeft hij een volwassen bedrijf met een stabiel managementteam en blijft hij innoveren om concurrerend te blijven.

De 5 groeifasen van een bedrijf

Voor ondernemers die meer inzicht willen in de fasen van groei, volgt hieronder een beknopt overzicht van de vijf groeifasen op basis van het Groeimodel van Greiner:

1. Pioniersfase (< 8 medewerkers)

De fase waarin experimenteren, leren en overleven centraal staan. Met een solide financiële administratie houd jij grip op je cijfers en zet je een sterke eerste stap. CijferAdvies helpt ondernemers in deze fase met het opzetten van een efficiënte boekhouding, inzicht in belastingvoordelen en het structureren van de cashflow, zodat de eerste groei gefundeerd verloopt. Een maandelijkse rapportage en een actueel dashboard zorgen ervoor dat je weet waar je staat en tijdig kunt bijsturen. Zonder deze inzichten onderneem je als een dwaas zonder richting. Daarom zeggen we bij CijferAdvies ook: zonder doel is er geen bestemming.

2. Organisatiefase (8-25 medewerkers)

De eerste structuur wordt aangebracht. Processen moeten vastliggen en de ondernemer groeit naar een leidersrol. Inzicht in cashflow en kosten is hierbij onmisbaar. CijferAdvies ondersteunt in deze fase met salarisadministratie, financiële rapportages en groeiplannen om de onderneming toekomstbestendig te maken. Door maandelijks de cijfers te analyseren met een actueel dashboard, kun je sneller schakelen en je strategie verfijnen.

3. Managementfase (25-50 medewerkers)

Er ontstaat een middenlaag van managers en specialisten. Financiële planning en strategisch kostenbeheer worden steeds belangrijker om duurzame groei te realiseren. CijferAdvies helpt met het optimaliseren van de winst- en verliesrekening, belastingadvies en het opstellen van strategische financiële plannen. Een actueel maandelijks dashboard is hierbij een gamechanger, zodat je niet achter de feiten aanloopt en direct actie kunt ondernemen wanneer dat nodig is.

4. Schaalfase (50-150 medewerkers)

De organisatie groeit snel en moet zich aanpassen om efficiënt te blijven werken. Automatisering, procesoptimalisatie en kostenbeheersing spelen hier een grote rol. CijferAdvies ondersteunt bij het implementeren van geavanceerde boekhoudsystemen, subsidieaanvragen en strategische investeringsbeslissingen. Zonder een helder financieel dashboard verlies je al snel het overzicht en neem je beslissingen op gevoel in plaats van op feiten. Tegelijkertijd kan het zijn dat een onderneming in deze fase steeds complexere financiële behoeften krijgt, waardoor de stap naar een interne financiële afdeling of een gespecialiseerde accountant logisch wordt.

5. Consolidatiefase (>150 medewerkers)

De organisatie is volwassen en moet wendbaar blijven om concurrentievoordeel te behouden. In deze fase is het belangrijk om niet alleen te focussen op behoud van succes, maar ook op innovatie en toekomstbestendige strategieën. Hoe blijf je als grote onderneming flexibel en concurrerend?

CijferAdvies biedt ondersteuning bij financiële audits, risicomanagement en internationale uitbreidingsstrategieën. Daarnaast helpt een actueel maandelijks dashboard om grip te houden op de financiële gezondheid van de onderneming. Zonder duidelijke financiële inzichten loop je het risico om kansen mis te lopen of inefficiënt te opereren. Daarom blijft ook in deze fase data gedreven besluitvorming onmisbaar. Groeien stopt niet bij deze fase; het draait om blijven innoveren en vooruitkijken.

De weg naar duurzame groei

Groei is geen doel op zich, maar een middel om impact te vergroten en continuïteit te waarborgen. Of je nu aan het begin van je ondernemersreis staat of een gevestigde onderneming hebt, grip houden op je financiën is de sleutel tot succes. Door data-gedreven beslissingen te nemen, een helder financieel dashboard te hanteren en strategisch vooruit te kijken, zorg je ervoor dat je bedrijf niet alleen groeit, maar ook sterk en toekomstbestendig blijft.

CijferAdvies helpt je in elke fase met deskundig financieel advies en praktische ondersteuning, zodat jij je kunt richten op wat echt telt: het bouwen van een succesvol bedrijf. Wil je weten hoe wij je kunnen ondersteunen in jouw groeipad? Neem contact op en zet de volgende stap richting duurzame groei.

Wil je blijven groeien?

Dan heb je innovatie en een lange termijn financiële strategie nodig. CijferAdvies biedt ondersteuning bij financiële analyses, risico-inschatting en groeistrategieën, zodat de onderneming sterk en concurrerend blijft. Zelfs in deze fase is een actueel maandelijks dashboard jouw kompas. Zonder dat stuur je blind.

Bron: Belastingdienst – Kleinschaligheidsinvesteringsaftrek 2024

Bron: Belastingdienst – Kleinschaligheidsinvesteringsaftrek 2024