De wetsvoorstellen Voor Vennootschappen, BV’s en holdings staan op de planning. Tijdens Prinsjesdag 2023 heeft de overheid nieuwe wetsvoorstellen aangekondigd met betrekking tot de Vennootschapsbelasting (VPB). Bovendien wordt het schenken vanuit een vennootschap vereenvoudigd, maar de Bedrijfsopvolgingsregeling (BOR) ondergaat aanpassingen. Het thema excessief lenen komt opnieuw in de schijnwerpers te staan.

In dit artikel bespreken we de vier meest cruciale wetsvoorstellen van het Kabinet die de Vennootschap, BV en holding raken, en waarvan je als ondernemer op de hoogte moet zijn:

- VPB tarieven blijven ongewijzigd in 2024

- Wijzigingen in de regeling voor schenken vanuit een vennootschap

- Versoepeling van eisen aan bedrijfsopvolgingsfaciliteit

- Belangrijke Veranderingen in de Wet Excessief Lenen voor Ondernemers

1.VPB tarieven blijven ongewijzigd in 2024

Na een periode van aanzienlijke schommelingen, brengt 2024 wat stabiliteit met zich mee wat betreft de tarieven in de vennootschapsbelasting (VPB). Het lage VPB-tarief blijft gelijk met 2023 op 19% voor winsten tot €200.000. Voor winsten boven deze grens blijft het tarief 25,8%.

De Prinsjesdagstukken geven aan dat er voorlopig geen wijzigingen gepland zijn voor de VPB-tarieven. De ontwikkeling ziet er als volgt uit:

|

|

2021

|

2022

|

2023

|

2024

|

|

Laag tarief

|

15%

|

15%

|

19%

|

19%

|

|

Winstgrens

|

€45.000

|

€395.000

|

€200.000

|

€200.000

|

|

Hoog tarief

|

25%

|

25,8%

|

25,8%

|

25,8%

|

Minder winst valt onder het lage VPB-tarief

In 2021 en 2022 heeft de overheid de VPB-tarieven flink aangepast. Het lage tarief werd verlaagd naar 15%. Bovendien kwam er steeds meer winst in aanmerking voor dit lagere tarief, waarvan bijna vier ton in 2022. Afgelopen jaar werden de teugels strakker aangetrokken. De winstgrens werd bijna gehalveerd. Het lage tarief steeg daarnaast in één keer van 15% naar 19%. Voor 2024 lijken er voorlopig geen extra wijzigingen op komst, volgens de begroting. Dit betekent dat het kabinet niet de richtlijnen van het Centraal Planbureau volgt, dat rekent met een laag VPB-tarief van 19,7% en een winstgrens van €170.000.

In 2021 werden VPB-tarieven zelfs op het laatste moment gewijzigd

Het feit dat de begroting voor 2024 geen wijzigingen in de VPB-tarieven laat zien, betekent niet dat er niets kan veranderen. In 2021 wilde het toen demissionaire kabinet in eerste instantie niets veranderen aan de tarieven. Maar tijdens de begrotingsbehandeling wilde de Tweede Kamer alsnog voor €2 miljard aanpassingen aanbrengen. Om dit deels te financieren, werd het hoge VPB-tarief op het laatste moment verhoogd van 25% naar 25,8%. En als er snel een nieuw kabinet wordt gevormd, bestaat de mogelijkheid dat er nog veranderingen worden doorgevoerd in de tarieven voor het komende jaar.

2.Wijzigingen in de regeling voor schenken vanuit een vennootschap

Het kabinet introduceert een eenvoudiger systeem voor direct schenken vanuit een vennootschap. Dit betekent dat giften van de vennootschap aan een ANBI niet langer worden belast in box 2 of met dividendbelasting. Hierdoor wordt het aantrekkelijker om royale giften vanuit de vennootschap van de aanmerkelijkbelanghouder te doen. De giftenaftrek in de vennootschapsbelasting vervalt, waardoor giften niet meer fiscaal aftrekbaar zijn bij de winstberekening.

Desalniettemin blijven giften van de vennootschap aan een ANBI of SBBI vrijgesteld van schenkbelasting bij de ontvangende instelling. De voorgestelde wijzigingen, van kracht vanaf 1 januari 2024, omvatten: – Giften van de vennootschap aan een ANBI worden niet langer fiscaal aftrekbaar, zelfs niet onder het huidige maximum van 50% van de winst en €100.000. – Dergelijke giften worden niet beschouwd als inkomen in box 2, noch als opbrengst voor de dividendbelasting, tenzij de giften niet rechtstreeks door de vennootschap worden gedaan of als ze contante donaties als gunsten of bijdragen zijn.

De voorgestelde wijzigingen, die per 1 januari 2024 van kracht worden, omvatten:

- Giften door een vennootschap aan een ANBI worden niet langer aftrekbaar, zelfs niet als deze minder bedragen dan het huidige wettelijke maximum van 50% van de winst en €100.000.

- Het bedrag van dergelijke giften zal niet worden beschouwd als inkomen voor de aanmerkelijkbelanghouder in box 2, noch als opbrengst voor de dividendbelasting, tenzij de giften niet rechtstreeks door de vennootschap worden gedaan, bijvoorbeeld als ze afkomstig zijn van de aanmerkelijkbelanghouder zelf, of wanneer er sprake is van contante donaties als gunsten of bijdragen.

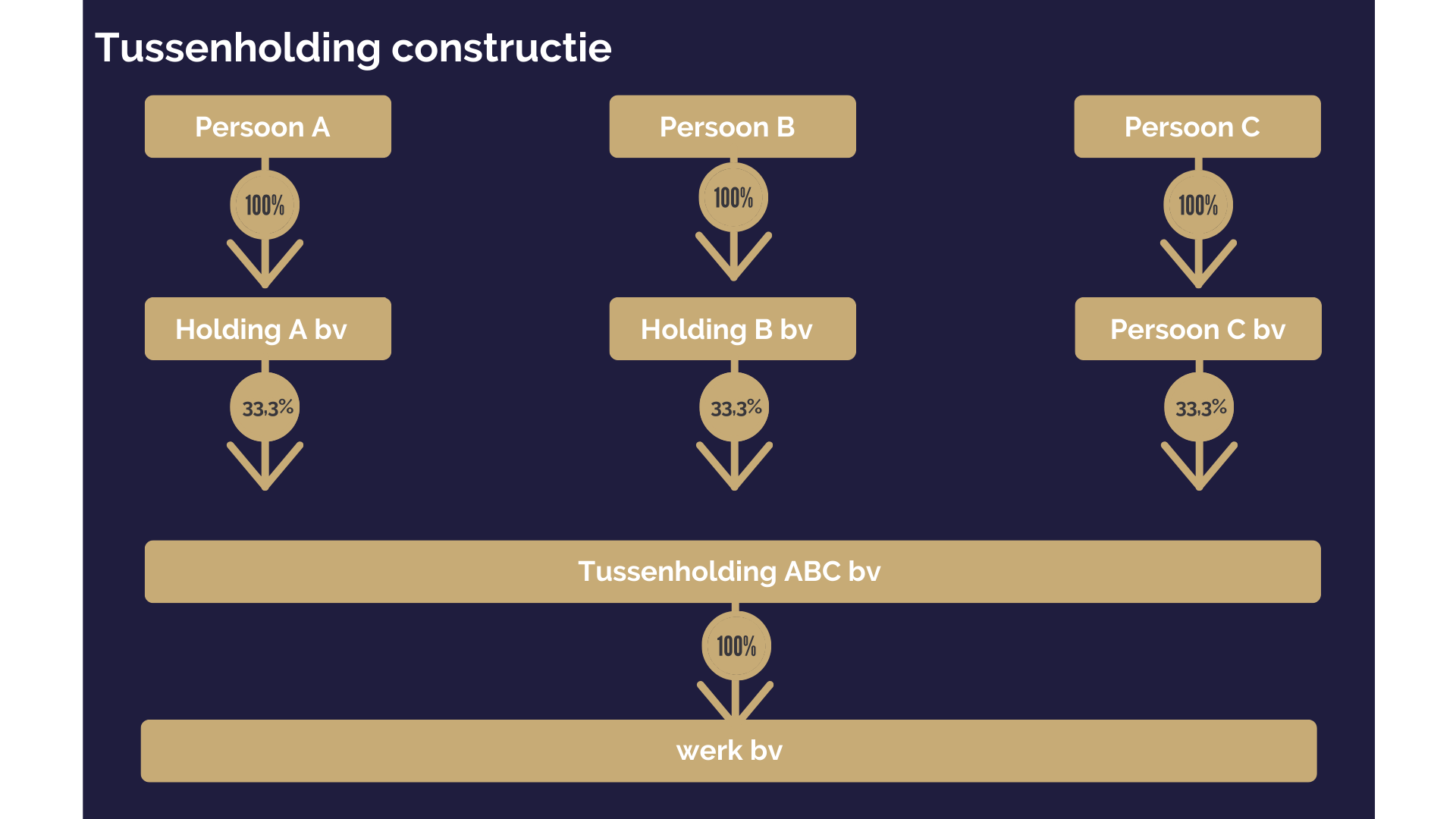

3.Versoepeling van eisen aan bedrijfsopvolgingsfaciliteit

De komende jaren ondergaan de fiscale regels voor bedrijfsopvolging wijzigingen. Het demissionaire kabinet heeft voorlopig 1 januari 2026 vastgesteld als de startdatum voor bepaalde aanpassingen, waaronder de versoepeling van de voorwaarden voor de toepassing van de bedrijfsopvolgingsregeling (BOR) in de erf- en schenkbelasting.

Op Prinsjesdag presenteerde het demissionaire kabinet een apart wetsvoorstel om deze aanpassingen in de fiscale regelingen voor bedrijfsopvolging vast te leggen. De wijzigingen in de BOR van de Successiewet en de doorschuifregeling (DSR) van de inkomstenbelasting zijn opgesplitst in twee delen: een deel dat ingaat in 2024 en 2025, en een ander deel dat pas in 2026 van kracht wordt.

Aanpassing van de Bezitseis en Voortzettingseis in de BOR

In het Belastingplan van 2025, dat volgend jaar op Prinsjesdag wordt gepresenteerd, zullen de volgende ingrepen van toepassing zijn:

- Vanaf 2026 geldt de BOR en DSR alleen nog voor reguliere aandelen, niet langer voor bijvoorbeeld opties op aandelen of winstbewijzen.

- De bezitseis en voortzettingseis in de BOR worden aangepast. Momenteel vereist de BOR dat de opvolger de onderneming minstens 5 jaar voortzet. Bij schenking van een onderneming moet de schenker minstens 5 jaar eigenaar zijn geweest, en bij een erfenis is dat 1 jaar. Het kabinet overweegt nog hoe deze versoepeling er precies uit zal zien.

- Het aanpakken van ongewenste constructies rondom de BOR staat eveneens op

de agenda.

4.Belangrijke Veranderingen in de Wet Excessief Lenen voor Ondernemers

Voorheen maakten veel directeuren-grootaandeelhouders (DGA’s) gebruik van de mogelijkheid om geld uit hun vennootschap op te nemen via leningen of rekening-courantboekingen in plaats van dividenduitkeringen. Hierdoor hoefden DGA’s geen directe belasting te betalen, zoals bij dividenduitkeringen of het opnemen van een hoger salaris. Vanaf het belastingjaar 2023 belast de Belastingdienst echter dergelijke schulden.

Kort gezegd houdt deze wet in dat als de DGA en zijn partner samen op 31 december van enig jaar meer dan €700.000 aan schulden hebben bij de vennootschap, het extra bedrag wordt beschouwd als fictief dividend en onderworpen is aan 26,9% aanmerkelijk belangheffing.

Wijzigingen in 2024

Het Belastingplan 2024 bevat verdere aanpassingen aan de Wet Excessief Lenen. Een belangrijke verandering is dat een conserverende aanslag wordt opgelegd als een belastingplichtige na emigratie overmatige leningen aangaat bij een buitenlandse vennootschap. Er zijn ook wijzigingen met betrekking tot de verdeling van het maximale bedrag bij het beëindigen van een fiscaal partnerschap.